銀行ATMで顔認証はいつから?導入の背景

近年、多くの銀行でATMの本人確認方法として顔認証の導入が進み、注目が集まっています。「この技術はいつから使われ始めたの?」「なぜ今、顔認証が必要なの?」と疑問に思う方もいるのではないでしょうか。このセクションでは、銀行ATMにおける顔認証の導入が始まった時期と、その背景にあるセキュリティ強化や利便性向上の動きについて詳しく解説していきます。

主要メガバンクにおける導入時期と現状

主要メガバンクのATMにおける顔認証導入は、まだ限定的です。現状、三菱UFJ銀行、三井住友銀行、みずほ銀行といったメガバンクのATMでは、顔認証による直接の出金取引は標準機能として広く導入されていません。

一方で、生体認証全体で見ると、手のひら静脈認証や指静脈認証が一部の取引で利用されてきました。顔認証技術は、主に新規口座開設時のオンライン本人確認(e-KYC)で活用が進んでいます。

業界の課題としては、なりすまし防止のための認証精度の向上や、既存の膨大な数のATMに顔認証機能を搭載するためのコストが挙げられます。今後は、セキュリティと利便性の両立を目指し、まずはICキャッシュカードや暗証番号と組み合わせた形での導入や、一部の新型ATMから段階的にサービスが拡大していくことが予想されます。

不正利用防止などセキュリティ強化の必要性

近年、キャッシュカードの偽造や盗難、暗証番号の漏洩による不正引き出しが深刻な問題となっています。特に、高齢者を狙った還付金詐欺などの特殊詐欺では、犯人の指示通りにATMを操作させられ、多額の資金がだまし取られるケースが後を絶ちません。

このような状況を受け、従来の暗証番号とカードのみに依存したセキュリティ体制からの脱却が急務とされてきました。そこで導入されたのが生体認証である顔認証です。顔認証は、その場で本人の顔を照合するため、万が一カードや暗証番号が第三者に渡ってしまっても、本人以外の不正利用を水際で防ぐことができます。この技術は、銀行ATMにおけるセキュリティを飛躍的に向上させ、利用者の資産を保護するための強力な対策となっています。

技術の進化と非接触ニーズの高まり

銀行ATMに顔認証が導入された背景には、AI技術の飛躍的な進化と、社会情ทั่วไปの変化に伴う非接触ニーズの高まりという2つの側面があります。

まず、AIによるディープラーニング技術の発展により、顔認証の精度は劇的に向上しました。 これにより、写真や動画によるなりすましを高い精度で見抜き、金融機関が求める厳しいセキュリティ基準をクリアできるようになったのです。

加えて、新型コロナウイルスの流行を契機に、衛生面への配慮から非接触の需要が急速に高まりました。 不特定多数の人が触れるATMの操作パネルや暗証番号ボタンに触れることなく、顔だけで本人確認が完結する顔認証は、利用者の不安を解消し、より安全な取引を実現する有効な手段となりました。 これら技術と社会の変化が、銀行ATMへの顔認証導入を加速させる大きな要因となっています。

顔認証は安全?気になるセキュリティのリスク

銀行のATMなどでも導入が進む顔認証は、非常に便利な本人確認方法です。しかし、その手軽さから「本当に安全なの?」とセキュリティ面で不安を感じる方もいるのではないでしょうか。このセクションでは、顔認証が持つセキュリティ上のリスクについて、写真や3Dマスクによるなりすましの可能性や、生体情報漏洩の危険性などを解説します。安心してサービスを利用するために、どのようなリスクがあり、どんな対策が取られているのかを一緒に確認していきましょう。

写真や動画で突破される?なりすましの手口

顔認証のセキュリティを考える上で、「他人の写真や動画を使えば、なりすましができるのでは?」という懸念があります。確かに、古いまたは簡易的な認証システムでは、印刷した写真やスマートフォンの動画、精巧な3Dマスクなどを使った不正アクセスのリスクが指摘されていました。

しかし、現在の銀行ATMに導入されている顔認証システムは、こうした手口への対策が施されています。その中核となるのが「生体検知(ライブネスチェック)」技術です。 これは、認証時にまばたきや顔の動きを検知し、カメラの前にいるのが「本物の生きている人間」かどうかを判断する仕組みです。

さらに、顔の凹凸を立体的に読み取る3D認証技術や、顔認証に加えて暗証番号やパスコードの入力を求める多要素認証も採用されています。 これら複数の技術を組み合わせることで、写真や動画による単純ななりすましは極めて困難になっており、銀行ATMのセキュリティを高めています。

顔データの漏洩・悪用によるプライバシー侵害

銀行ATMの顔認証で登録した顔データが、万が一外部に漏洩し悪用された場合、重大なプライバシー侵害に繋がる可能性があります。 顔は変更ができない究極の個人情報であり、他の情報と紐づけられることで、なりすまし犯罪などに悪用されるリスクが懸念されます。

しかし、金融機関ではこうしたリスクを最小限に抑えるため、厳格な対策を講じています。具体的には、ATMで読み取った顔データをそのまま保存するのではなく、目や鼻、口の位置といった特徴点のみを抽出し、数値データに変換した上で強固に暗号化して管理しています。 これにより、万が一データが漏洩しても元の顔画像を復元することは極めて困難です。

さらに、これらのデータは外部から隔離された安全なサーバーで厳重に保管されており、不正なアクセスを徹底的に防いでいます。このように銀行ATMの顔認証は、何重ものセキュリティ対策によって、利用者の大切なプライバシー情報が保護される仕組みになっています。

認証エラーや精度の限界がもたらす危険性

銀行ATMの顔認証は利便性が高い一方、認証エラーや精度の限界がもたらす危険性も理解しておく必要があります。例えば、他人を本人と誤認して不正出金につながるリスクや、逆に本人であるにもかかわらず認証されずATMを利用できないといった事態が考えられます。

特に、双子や酷似した血縁者、悪意のある第三者が精巧な写真や3Dマスクを用いて「なりすまし」を行うリスクはゼロではありません。 このような危険性に対し、多くの銀行ATMでは赤外線センサーを用いた3D認証や、生体反応を検知する「ライブネス検知」といった技術を導入し、写真などによる不正アクセスを防止しています。 さらに、顔認証だけでなく暗証番号やICカードを組み合わせた多要素認証を採用することで、単独の認証方法に頼らない強固なセキュリティを確保しています。

銀行ATMの顔認証の仕組みを分かりやすく解説

近年、多くの銀行ATMで導入が進む「顔認証」。カードや暗証番号なしで取引できる利便性の一方で、「どのような仕組みで本人を識別しているの?」と疑問に思う方もいるでしょう。このセクションでは、ATMのカメラが顔のどの特徴を読み取り、保存されたデータと照合するのか、その一連の流れを分かりやすく解説します。顔認証の裏側にあるテクノロジーを知ることで、その安全性への理解も深まります。

ATMに搭載されたカメラが顔を検出

銀行ATMの顔認証は、ディスプレイの上部などに設置された専用カメラが利用者の顔を検出することから始まります。利用者がATMの前に立つと、カメラが自動で顔を認識し、認証プロセスが開始されます。

しかし、単に顔を撮影するだけでは、写真や動画を使ったなりすましのリスクを防ぎきれません。この業界課題を解決するため、多くの銀行ATMでは「生体検知(ライブネスチェック)」技術が導入されています。これは、顔の微細な動きやまばたきを検知し、そこにいるのが「本物の人間」であるかを確認する仕組みです。さらに、赤外線センサーで顔の凹凸を立体的に捉えることで、マスクや眼鏡の着用、照明の変化にも対応し、セキュリティ精度を高めています。この多角的なアプローチにより、安全な顔認証による取引が実現しているのです。

顔のパーツの位置や間隔をデータ化する

銀行ATMの顔認証システムは、まず内蔵カメラで利用者の顔を検出し、目、鼻、口、あごの輪郭といった特徴点(ランドマーク)の位置情報を取得します。次に、それらの特徴点同士の距離や角度、比率などを測定し、「特徴量」として数値データに変換します。これが、本人を識別するための鍵となります。

銀行ATMは、屋外や照明環境が変化しやすい場所に設置されるため、明るさや顔の角度が変わっても正確に特徴点を捉える技術が不可欠です。この課題を解決するため、AI、特にディープラーニングを活用したシステムが導入されています。AIが膨大な顔データを学習することで、マスクや眼鏡を着用していても、高精度で特徴量を抽出し、他人を誤って認証するリスクを限りなく低減させているのです。このようにして、個人の顔は唯一無二のデジタルIDとしてデータ化され、安全な取引を実現します。

登録データと照合し本人確認を行う

銀行ATMの顔認証は、あらかじめスマートフォンアプリなどで登録しておいた顔写真のデータと、ATMに搭載されたカメラで撮影した利用者の顔を照合して本人確認を行います。

AI(人工知能)が目・鼻・口の位置や輪郭といった顔の特徴点を瞬時に読み取り、登録データと一致するかを判断します。写真や動画を使ったなりすましを防止するため、瞬きや顔の動きを検知する「生体検知(ライブネス検知)」という技術が用いられており、本人がその場にいることまで確認しています。これにより、マスク着用時でも双子でも正確に識別し、高精度な本人確認を実現することで、銀行取引の安全性を高めています。

顔認証の登録方法と基本的な使い方

銀行ATMで顔認証を利用するためには、事前の登録が必要です。一見、手続きが複雑に思えるかもしれませんが、実際はスマートフォンアプリなどを使って簡単なステップで完了します。このセクションでは、顔認証の具体的な登録方法から、実際にATMで認証を行う際の基本的な操作方法までを詳しく解説します。これを読めば、誰でもスムーズに顔認証を使いこなせるようになります。

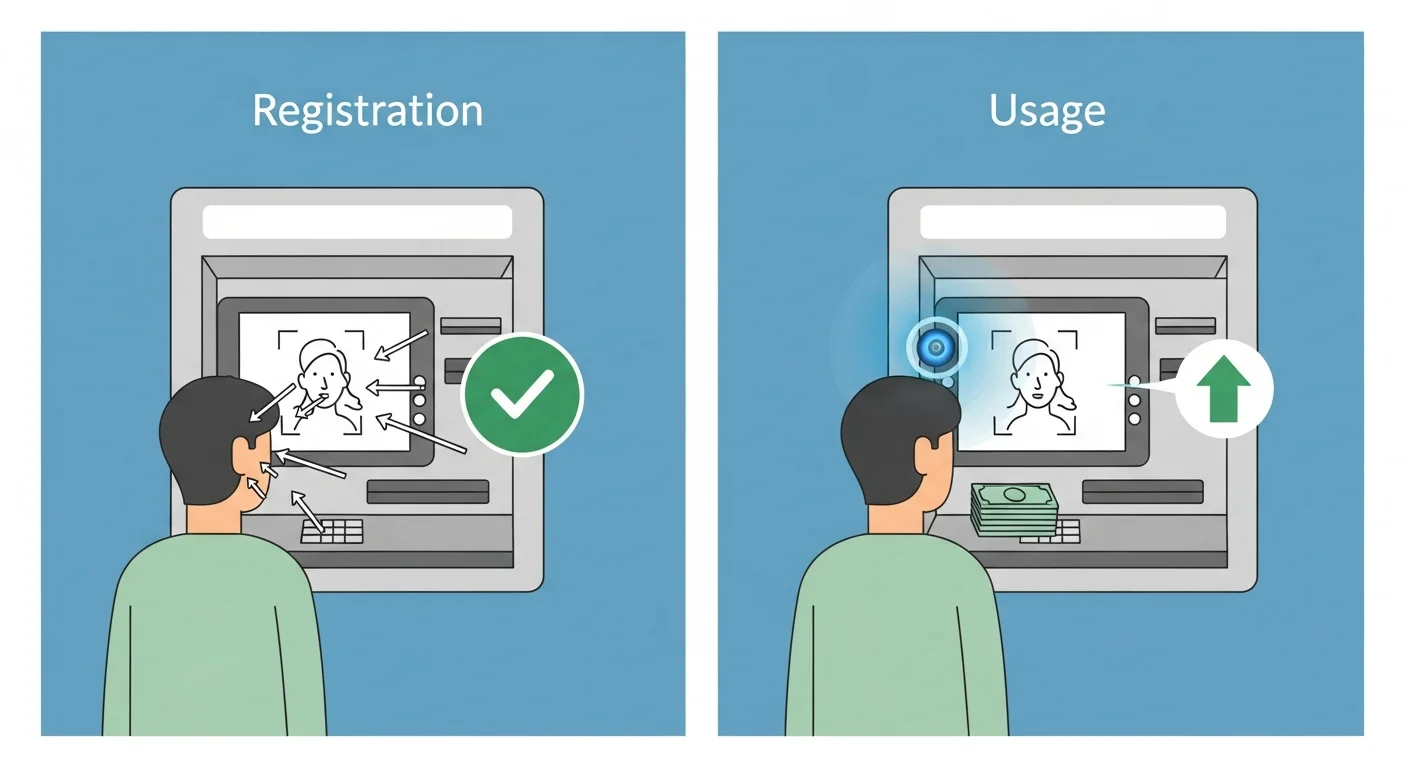

まずは顔の情報をスキャンして登録

銀行ATMで顔認証を利用するためには、まず最初にあなたの顔情報を登録する必要があります。多くの場合、銀行の窓口や一部のATMに設置されたカメラで、顔の正面や側面などをスキャンします。このプロセスでは、運転免許証やマイナンバーカードといった本人確認書類も同時に提示し、登録する顔情報と個人情報を正確に紐付けます。

金融機関の顔認証システムでは、写真や動画でのなりすましを防ぐ「ライブネス検知」という技術が不可欠です。これは、赤外線カメラで血流を検知したり、顔の微細な動きを捉えたりすることで、そこに”本物の人間”がいることを確認する仕組みです。この厳格な登録作業によって、その後のATM取引における高い安全性が確保されます。

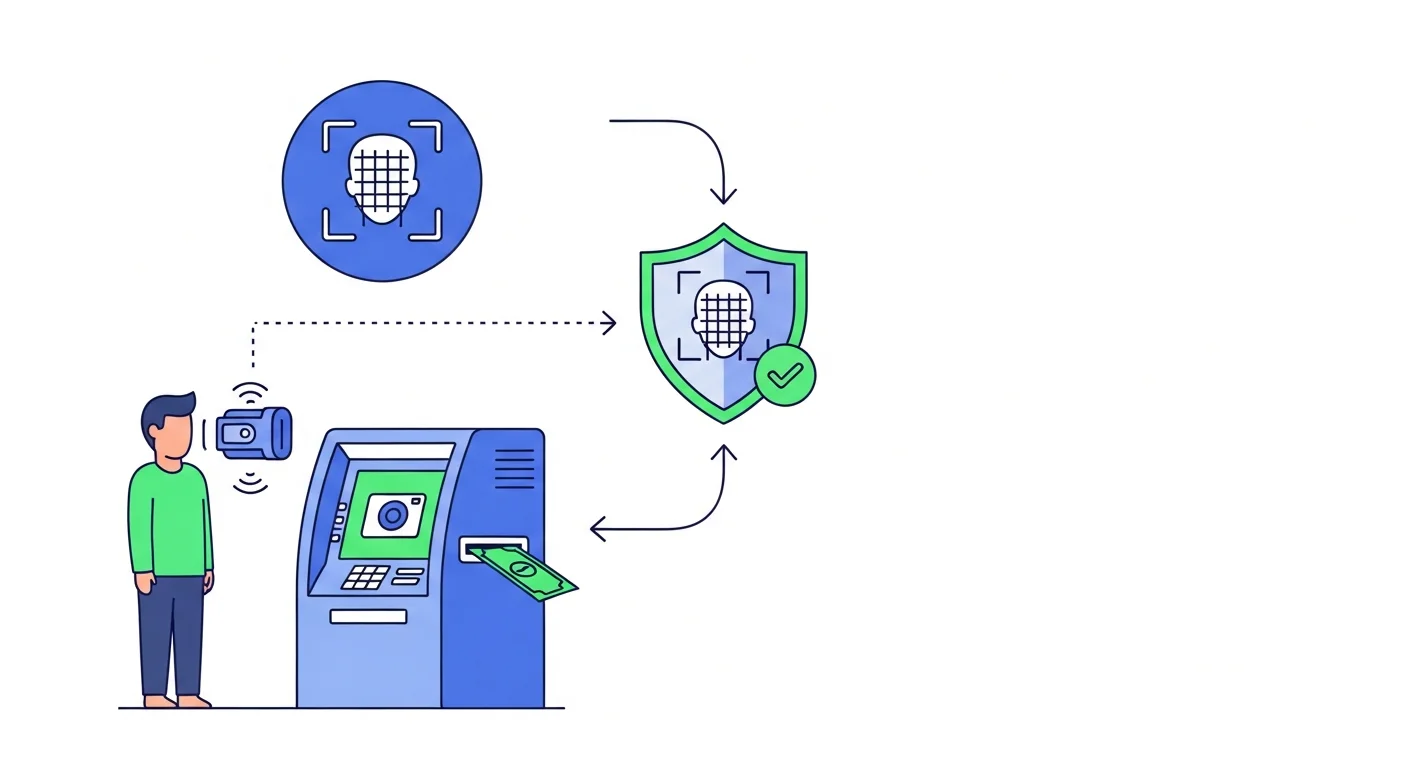

画面を見るだけでロックを解除する方法

銀行ATMの顔認証は、画面の案内に従いカメラに顔を向けるだけで、簡単かつ迅速に本人確認が完了します。ATMの前に立ち「顔認証でのお取引」を選択後、認証用のカメラに顔を向けると、システムが自動で顔の特徴点を読み取り、登録情報と照合します。認証が成功すれば、キャッシュカードや暗証番号の入力なしで取引を開始できます。

この手軽さの一方で、写真や動画によるなりすましを懸念する声もあります。しかし、現在の銀行ATMに搭載されている顔認証システムの多くは、顔の凹凸やまばたきなどを検知して本人かどうかを判断する「生体検知」技術を採用しています。 この技術により、写真や精巧なマスクによる不正利用のリスクは大幅に低減されており、利便性と安全性を両立した取引が可能になっています。

アプリ決済やWebサイトへのログイン活用術

銀行の顔認証は、ATMでの利用だけにとどまりません。スマートフォンアプリでの決済や、インターネットバンキングといったWebサイトへのログインにも活用が広がっています。例えば、アプリでの送金時に暗証番号の代わりに顔認証で承認したり、WebサイトへID・パスワードなしで安全にログインしたりできます。これにより、入力の手間を省くと同時に、なりすましによる不正利用のリスクを大幅に低減することが可能です。生体情報という極めて重要な個人情報は、銀行の厳重なセキュリティ体制で管理されているため、安心して利用できます。ATMで登録した顔認証一つで、日常の金融取引がよりスムーズで安全なものになるのです。

顔認証が使える銀行と利用できるサービス

近年、セキュリティ対策として銀行のATMでも顔認証技術の導入が進んでいます。しかし、「どの銀行で使えるの?」「具体的にどんなサービスが利用できるの?」と疑問に思う方も多いのではないでしょうか。このセクションでは、顔認証に対応している主な銀行と、それぞれのATMで利用できる具体的なサービス内容を詳しく解説します。ご自身の利用している銀行が対応しているか、ぜひチェックしてみてください。

メガバンクで導入されている顔認証サービス

メガバンクでは、ATMでの手続きの簡素化や、セキュリティ強化を目的に顔認証サービスの導入が進んでいます。例えば、一部の銀行では、ICキャッシュカードの新規発行や再発行手続きの本人確認に顔認証が活用されています。

しかし、写真や動画を使ったなりすましや、マスク着用時の認証精度が業界全体の課題です。これに対し、メガバンクではATMに搭載された複数のカメラで顔の動きを検知し、偽装を見破る対策などを講じています。 このような高度な技術により、キャッシュカードが不要な「手ぶら」での取引も実現し、利用者の利便性と安全性の両立を図っています。 将来的には、顔認証だけで口座開設や各種手続きがATMで完結するサービスの拡大が期待されます。

ネット銀行・地方銀行の顔認証対応状況

ネット銀行や地方銀行においても、顔認証技術の導入が進んでいます。ただし、その活用方法はATMでの直接的な取引よりも、スマートフォンアプリを通じたサービスが中心です。例えば、住信SBIネット銀行では、アプリでの取引時に生体認証を用いる「スマート認証NEO」を提供しています。

一方、地方銀行では、南都銀行がバンキングアプリの機種変更時の本人確認に顔認証を導入するなど、セキュリティ強化を目的とした活用が見られます。 しかし、全ての銀行で導入が進んでいるわけではなく、システム投資のコストが課題となり、対応状況にはばらつきがあるのが現状です。

キャッシュカード不要でATM取引が可能になるサービスも登場しており、静岡銀行がセブン銀行の「FACE CASH」に対応しています。 このように、銀行独自の開発だけでなく、既存のATMネットワークを活用する動きも、今後の普及に向けた一つの解決策となるでしょう。

口座開設や振込で利用できる顔認証機能

銀行における顔認証は、オンラインでの口座開設で広く活用されています。スマートフォンのカメラで顔と本人確認書類を撮影するだけで本人確認が完了するため、来店不要でスピーディかつ安全に口座を開設できるのが特徴です。

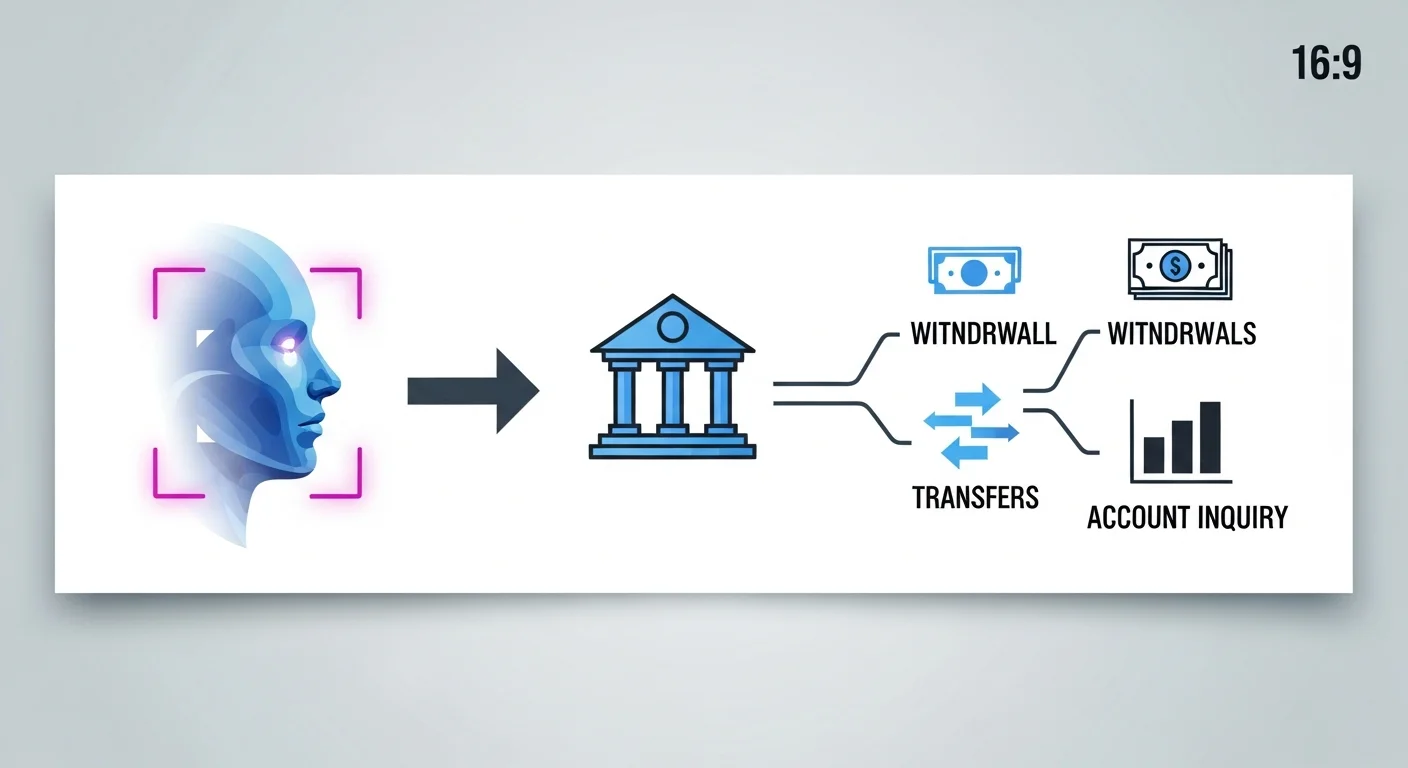

また、最新の銀行ATMでは、振込や出金の際に顔認証を利用できる場合があります。キャッシュカードや暗証番号の代わりに顔をかざすだけで取引が完了するため、手ぶらでの利用が可能です。この仕組みは、カードの盗難や暗証番号の漏洩といった従来の課題を解決し、なりすましによる不正利用を防ぐ強力なセキュリティ対策となります。生体情報を用いる顔認証は、銀行サービスの安全性と利便性を両立させる重要な技術です。

顔認証を利用するメリットとデメリット

銀行ATMで導入が進む顔認証は、キャッシュカードや暗証番号が不要で取引できる、利便性の高い技術です。生体認証ならではの高いセキュリティも大きなメリットと言えるでしょう。しかし、便利な一方で、プライバシーの問題や認証精度に関する注意点も存在します。本セクションでは、銀行ATMで顔認証を利用する上でのメリットと、知っておくべきデメリットをそれぞれ詳しく解説します。

手ぶらで認証!利便性とセキュリティの両立

銀行ATMでの顔認証は、キャッシュカードやスマートフォンがなくても、文字通り「手ぶら」で取引を完結できる利便性が最大の魅力です。 急な出費で手元に何も持っていない時でも、顔をATMにかざすだけで預金の入出金が可能になります。

この手軽さの一方で、顔認証はセキュリティの面でも大きなメリットをもたらします。顔は一人ひとり固有の生体情報であり、その特徴をデジタルデータ化して照合するため、暗証番号のように推測されたり、キャッシュカードのように盗まれたりするリスクを大幅に低減できます。 写真や動画などによる「なりすまし」を防ぐ技術も進化しており、従来の紛失・盗難といった課題を解決し、利便性と安全性の両立を実現します。

なりすましを防止する高度な認証精度

銀行ATMに搭載されている顔認証システムは、写真や動画、精巧なマスクを使ったなりすましを防止する極めて高度な認証精度を誇ります。これは、顔の表面的な特徴を捉える2D認証とは異なり、赤外線センサーや3Dセンサーで顔の凹凸や骨格、さらには血流といった生体情報までを検知する「生体検知(ライブネスチェック)」技術を採用しているためです。 この技術により、平面的な画像や無機質なマスクでは認証を通過できません。さらに、AI(人工知能)のディープラーニングによって、経年変化や双子さえも高精度で識別することが可能です。 このように、複数の情報を組み合わせて本人確認を行うことで、金融機関に求められる高いセキュリティ基準をクリアし、利用者の資産を安全に守っています。

プライバシー保護と情報管理の注意点

銀行ATMの顔認証で扱われる顔データは、変更ができない究極の個人情報です。そのため、情報漏洩や不正利用への懸念が残ります。

金融機関では、お客様の生体情報を保護するため、顔の特徴点のみを抽出し、暗号化して厳重にサーバーで管理しています。ATMとサーバー間の通信も暗号化されており、第三者が容易に情報を盗み見ることはできません。

しかし、利用者自身も注意が必要です。ATMの利用時は周囲に人がいないか確認し、のぞき見(ショルダーハッキング)を防ぎましょう。また、万が一の不正利用に備え、取引が行われた際にメールなどで通知が届く「取引通知サービス」に登録しておくことをお勧めします。不審な点があれば、すぐに取引銀行へ連絡することが重要です。

まとめ

本記事では、銀行のATMで利用が広がる顔認証について、その仕組みから安全性、使い方までを詳しく解説しました。顔認証は、ICカードの情報と顔の特徴を照合する精度の高い生体認証技術であり、セキュリティ面でも安心して利用できます。

最大のメリットは、キャッシュカードやスマートフォンがなくても手ぶらでATM取引ができる点です。利用できる銀行はまだ一部ですが、今後さらに拡大が見込まれます。この機会にご自身の利用する銀行が対応しているかを確認し、次世代の便利なサービスをぜひ体験してみてください。

OptiMaxへの無料相談のご案内

OptiMaxでは、製造業・物流業・建設業・金融業をはじめとする多様な業種に向けてAI導入の支援を行っており、

企業様のニーズに合わせて無料相談を実施しています。

AI導入の概要から具体的な導入事例、業界別の活用方法まで、

疑問や不安をお持ちの方はぜひお気軽にご相談ください。